Trésorier(e) du CSE

Le Comité Social et Economique (CSE) doit être mis en place au terme du mandat d'une des IRP et au plus tard au 31 décembre 2019.

Le trésorier du CSE doit impérativement connaître et maîtriser les règles comptables qui s'imposent au comité.

Il incombe au Trésorier du CSE de statuer sur la nature d’une dépense pour qu’elle soit débitée du budget adéquat, soit le budget ASC ou bien le budget Fonctionnement.

Rappel :

• La subvention est destinée à financer les activités sociales et culturelles (ASC), au profit des salariés(es).

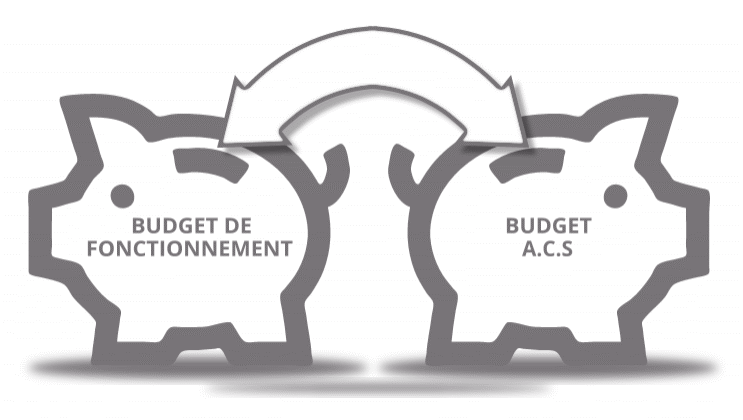

Les conditions permettant aux CSE de transférer une partie de l'excédent annuel du budget de fonctionnement vers le budget destiné aux activités sociales et culturelles (ASC) sont maintenant calquées sur celles exigées en cas de transfert des ASC vers le budget de fonctionnement..

• Cette décision nécessite une délibération du CSE

• Elle est limitée à 10% de l’excédent

La somme transférée et ses modalités d'utilisation doivent obligatoirement être inscrites dans les documents suivants :

• Les Comptes Annuels du CSE ou, le cas échéant, dans les documents comptables des «petits» CSE (soit le livre de compte et l’état simplifié faisant apparaître tous les ans des informations complémentaires relatives à leur patrimoine et à leurs engagements en cours)

• Le Rapport Annuel de Gestion qui présente des informations qualitatives sur les activités du CSE et sur sa gestion financière, de nature à éclairer l'analyse des comptes par les membres élus(es) du comité et les salariés de l'entreprise

Sachez qu’en tant que trésorier(e), vous êtes chargé de la tenue des comptes et de la gestion financière du Comité Social et Economique (CSE).

Il revient généralement au Trésorier(e) de :

• Vous occupez de la gestion administrative des éventuels salariés du CSE (paiement des salaires, établissement des feuilles de paie, réalisation des obligations sociales et fiscales) ;

• Tenir les comptes et gérer les finances et le patrimoine du comité : régler les dépenses, établir les budgets (Fonctionnement et ASC)

• Préparer le compte rendu annuel de gestion et le compte rendu de gestion de fin de mandat.

Pour être performant(e) à votre poste, pensez à vous former !

Doté de la personnalité civile, le comité social économique est collectivement responsable des décisions prises et de leur application…

Le CSE, mis en place dans une entreprise d'au moins 50 salariés pendant 12 mois consécutifs doit respecter les mêmes obligations comptables que celles du comité d'entreprise et ne modifie pas les dispositions concernant les missions du trésorier.

Les obligations comptables du CSE varient en fonction de la taille de celui-ci.

• Les « Petits » CSE bénéficiant de ressources annuelles ne dépassant pas 153 000 euros peuvent tenir une comptabilité super simplifiée.

• Les CSE de taille Moyenne, c’est-à-dire dont les ressources dépassent 153 000 euros mais ne remplissant pas au moins deux des trois critères suivants : 50 salariés(es) en équivalent temps plein, 3,1 millions d’euros de ressources annuelles et 1,55 million d’euros pour le total du bilan, doivent tenir une comptabilité faisant l’objet d’une mission de présentation des comptes annuels par un expert-comptable.

• Les CSE de Grande Taille, c’est-à-dire ceux dont les ressources dépassent 153 000 euros et remplissant au moins deux des trois critères suivants : 50 salariés(es) en équivalent temps plein, 3,1 millions d’euros de ressources annuelles et 1,55 million d’euros pour le total du bilan, doivent nommer un(e) commissaire aux comptes.

Les CSE doivent également produire des comptes consolidés, lorsqu’ils disposent de liens financiers ou de faits avec d’autres entités.

Sachez également que le CSE est soumis à l’article L. 123-12 du Code de commerce qui lui impose d’établir, au moins une fois par un an, un inventaire physique de son patrimoine, notamment de ses immobilisations, de son stock, etc…

Le crédit d'heures du trésorier au sein du CSE varie donc en fonction de l'effectif de l'entreprise.

Trésorier(e) du CSE, attention aux dérives !

Le trésorier n’est pénalement et civilement responsable que s’il commet personnellement une infraction pénale (vol, escroquerie, abus de confiance, etc.).

Attention : « Vous devez impérativement être vigilant quant au respect des règles édictées par l’Agence Centrale des Organismes de Sécurité Sociale (ACOSS) afin de vous prémunir au mieux des litiges liés aux prestations servies aux salariés dans le cadre des ASC. »

Bon à savoir :

« Le contrôle et la certification des comptes du CSE (fonctionnement et ASC) sont spécifiquement intégrés à la mission d’expertise générale des comptes annuels de l’entreprise (article L. 2325-35 du code du travail), permettant ainsi sa prise en charge financière par l’employeur ! »

JEM CONSULTING vous propose une Formation en Intra « Gestion des ASC et les règles Urssaf » à destination des élus(es) du Comité Social et Economique, (Trésoriers(es) et trésoriers(es) adjoints(es) des CSE).

Le trésorier du CSE doit impérativement connaître et maîtriser les règles comptables qui s'imposent au comité.

Il incombe au Trésorier du CSE de statuer sur la nature d’une dépense pour qu’elle soit débitée du budget adéquat, soit le budget ASC ou bien le budget Fonctionnement.

Rappel :

• La subvention est destinée à financer les activités sociales et culturelles (ASC), au profit des salariés(es).

Les conditions permettant aux CSE de transférer une partie de l'excédent annuel du budget de fonctionnement vers le budget destiné aux activités sociales et culturelles (ASC) sont maintenant calquées sur celles exigées en cas de transfert des ASC vers le budget de fonctionnement..

• Cette décision nécessite une délibération du CSE

• Elle est limitée à 10% de l’excédent

La somme transférée et ses modalités d'utilisation doivent obligatoirement être inscrites dans les documents suivants :

• Les Comptes Annuels du CSE ou, le cas échéant, dans les documents comptables des «petits» CSE (soit le livre de compte et l’état simplifié faisant apparaître tous les ans des informations complémentaires relatives à leur patrimoine et à leurs engagements en cours)

• Le Rapport Annuel de Gestion qui présente des informations qualitatives sur les activités du CSE et sur sa gestion financière, de nature à éclairer l'analyse des comptes par les membres élus(es) du comité et les salariés de l'entreprise

Sachez qu’en tant que trésorier(e), vous êtes chargé de la tenue des comptes et de la gestion financière du Comité Social et Economique (CSE).

Il revient généralement au Trésorier(e) de :

• Vous occupez de la gestion administrative des éventuels salariés du CSE (paiement des salaires, établissement des feuilles de paie, réalisation des obligations sociales et fiscales) ;

• Tenir les comptes et gérer les finances et le patrimoine du comité : régler les dépenses, établir les budgets (Fonctionnement et ASC)

• Préparer le compte rendu annuel de gestion et le compte rendu de gestion de fin de mandat.

Pour être performant(e) à votre poste, pensez à vous former !

Doté de la personnalité civile, le comité social économique est collectivement responsable des décisions prises et de leur application…

Le CSE, mis en place dans une entreprise d'au moins 50 salariés pendant 12 mois consécutifs doit respecter les mêmes obligations comptables que celles du comité d'entreprise et ne modifie pas les dispositions concernant les missions du trésorier.

Les obligations comptables du CSE varient en fonction de la taille de celui-ci.

• Les « Petits » CSE bénéficiant de ressources annuelles ne dépassant pas 153 000 euros peuvent tenir une comptabilité super simplifiée.

• Les CSE de taille Moyenne, c’est-à-dire dont les ressources dépassent 153 000 euros mais ne remplissant pas au moins deux des trois critères suivants : 50 salariés(es) en équivalent temps plein, 3,1 millions d’euros de ressources annuelles et 1,55 million d’euros pour le total du bilan, doivent tenir une comptabilité faisant l’objet d’une mission de présentation des comptes annuels par un expert-comptable.

• Les CSE de Grande Taille, c’est-à-dire ceux dont les ressources dépassent 153 000 euros et remplissant au moins deux des trois critères suivants : 50 salariés(es) en équivalent temps plein, 3,1 millions d’euros de ressources annuelles et 1,55 million d’euros pour le total du bilan, doivent nommer un(e) commissaire aux comptes.

Les CSE doivent également produire des comptes consolidés, lorsqu’ils disposent de liens financiers ou de faits avec d’autres entités.

Sachez également que le CSE est soumis à l’article L. 123-12 du Code de commerce qui lui impose d’établir, au moins une fois par un an, un inventaire physique de son patrimoine, notamment de ses immobilisations, de son stock, etc…

Le crédit d'heures du trésorier au sein du CSE varie donc en fonction de l'effectif de l'entreprise.

Trésorier(e) du CSE, attention aux dérives !

Le trésorier n’est pénalement et civilement responsable que s’il commet personnellement une infraction pénale (vol, escroquerie, abus de confiance, etc.).

Attention : « Vous devez impérativement être vigilant quant au respect des règles édictées par l’Agence Centrale des Organismes de Sécurité Sociale (ACOSS) afin de vous prémunir au mieux des litiges liés aux prestations servies aux salariés dans le cadre des ASC. »

Bon à savoir :

« Le contrôle et la certification des comptes du CSE (fonctionnement et ASC) sont spécifiquement intégrés à la mission d’expertise générale des comptes annuels de l’entreprise (article L. 2325-35 du code du travail), permettant ainsi sa prise en charge financière par l’employeur ! »

JEM CONSULTING vous propose une Formation en Intra « Gestion des ASC et les règles Urssaf » à destination des élus(es) du Comité Social et Economique, (Trésoriers(es) et trésoriers(es) adjoints(es) des CSE).