Les budgets du CSE

Les ressources financières du CSE sont essentiellement composées de deux budgets : l’un destiné à son fonctionnement et l’autre aux activités sociales et culturelles (ASC).

1-La subvention de fonctionnement du CSE

L’employeur doit allouer, dans les entreprises employant au moins 50 salariés(es), une subvention de fonctionnement destinée à couvrir les dépenses du Comité Social et Economique qui s’inscrivent dans le cadre de ses attributions économiques et professionnelles.

Comment on calcule ce montant ?

Le montant de cette subvention dépend de la masse salariale de l’entreprise :

- Dans les entreprises de 50 à 1999 salariés(es) : C’est 0,20 % de la masse salariale brute

- Dans les entreprises d'au moins 2000 salariés(es) : C’est 0,22 % de la masse salariale brute

Cette subvention, une fois versée, peut être utilisée librement par le CSE…

Ce budget sert principalement au paiement des frais courants de fonctionnement du CSE, frais de déplacement des membres, aux abonnements téléphoniques, internet.

Une partie ce budget de fonctionnement peut être consacré, après délibération, au financement de la formation des délégués syndicaux.

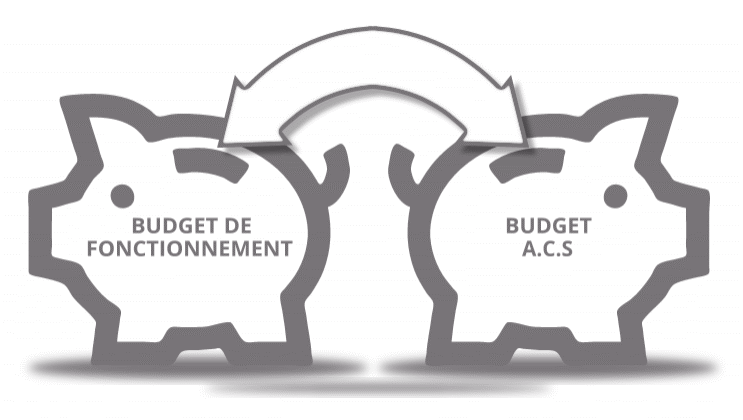

Une partie de l’excédent annuel du budget de fonctionnement peut être transférée vers le budget des ASC à hauteur de 10%, après une délibération en réunion plénière des membres du CSE.

2-La subvention pour les Activités Sociales et Culturelles (ASC)

Pour le financement des ASC, une contribution patronale est versée au CSE.

Elle s’ajoute à la subvention de fonctionnement (Art. L 2312-81 nouveaux et s. du code du travail).

- La subvention aux activités sociales et culturelles peut désormais être fixée par accord d’entreprise.

- À défaut d’accord, le rapport de cette contribution à la masse salariale brute ne peut être inférieur au même rapport existant pour l’année précédente.

Il y a quelques années, les juges ont élaboré une définition dans un arrêt de principe :

« Doit être considérée comme œuvre sociale, toute activité non obligatoire légalement, quels que soit sa dénomination, la date de sa création et son mode de financement, exercée principalement au bénéfice du personnel de l’entreprise, sans discrimination, en vue d’améliorer les conditions collectives d’emploi, de travail et de vie du personnel au sein de l’entreprise »

Ainsi, l'activité sociale et culturelle présente 4 critères cumulatifs et donc elle doit :

- Avoir un caractère facultatif car tout ce qui incombe légalement au sens large à l'employeur en matière sociale échappe à ce domaine (médecine du travail, régime de remboursement des frais de santé, prévoyance...)

- Avoir pour objet de contribuer principalement à l'amélioration des conditions de vie et de travail du personnel: interprétation large mais il existe quand même des restrictions ex: les actions syndicales ne sont pas des ASC)

- Etre principalement destinée aux salariés(es) de l'entreprise ou à leur famille

- Etre attribuée sans discrimination

On peut ajouter un autre critère selon lequel l’activité ne peut en aucun cas se substituer à du salaire et ne doit pas être une contrepartie du travail.

A la fin de l’exercice comptable et après délibération en réunion plénière du Comité Social & Economique, un transfert du reliquat du budget des ASC pourra être effectué vers le budget de fonctionnement dans la limite de 10 % de l’excédent.

Le CSE a vocation à développer une réelle politique d’innovation et également à favoriser l’accès à la culture, aux loisirs pour l’ensemble des salariés(es) et leurs familles.

ATTENTION !

-> Si un membre du Comité Social & Economique engage une dépense sans y avoir été autorisé à la majorité des membres, il est susceptible d’être condamné pour délit d’entrave…

-> Le fait de ne pas utiliser le budget des ASC conformément à son objet peut également constituer un délit d’abus de confiance.